2024년은 AI 열풍과 함께 엔비디아, 마이크로소프트, 테슬라 등 기술주들의 강세로 많은 국내 '서학개미'들이 미국 증시에서 큰 수익을 거두었습니다. 특히 연초 대비 엔비디아 200% 이상, 테슬라 100% 이상의 상승으로 상당한 시세차익이 발생한 투자자들이 많습니다. 이제 연말이 다가오면서 이러한 투자 수익에 대한 세금 정산을 준비해야 할 시기입니다.

해외주식 양도소득의 경우 250만원 초과 수익에 대해 22%의 세율이 적용되어 적지 않은 세금을 납부해야 합니다. 다행히 손익 통산이나 분할 매도 등 다양한 절세 전략을 활용하면 합법적으로 세부담을 줄일 수 있는 방법들이 있습니다.

미국주식 수익 과세 기본사항

해외주식 양도소득세는 나스닥이나 뉴욕증권거래소(NYSE) 같은 해외 증권시장에서 주식을 사고팔아 얻은 차익에 대해 부과됩니다. 많은 투자자들이 선호하는 QQQ나 SPY 같은 해외 상장 ETF의 매매차익도 당연히 과세 대상에 포함됩니다. 또한 이 밖의 모든 해외 상장 외국법인 주식에서 발생한 매매차익도 과세되니 참고하시기 바랍니다.

- 나스닥, 뉴욕증권거래소(NYSE) 등 해외 증권시장 상장 주식의 매매차익

- QQQ, SPY 등 해외 상장 ETF 매매차익

- 기타 해외 상장 외국법인 주식 매매차익

과세 대상

해외주식 양도소득세는 기본세율 20%에 지방소득세 2%가 추가되어 총 22%의 세율이 적용됩니다. 다만, 연간 250만원의 기본공제가 있어 이 금액까지는 세금이 부과되지 않으니 실제 세금 계산 시 참고하시면 됩니다.

- 기본세율: 20%

- 지방소득세: 2%

- 총 실효세율: 22%

- 기본공제: 250만원

과세표준과 납부세액은 다음의 식으로 계산됩니다.

1. 과세표준 산정

과제표준금액 = 양도차익 - 기본공제(250만원) - 필요경비(매매수수료 등)1. 납부세액 산정

납부세액 = 과세표준 × 22%

다음과 같이 실제 예시로 계산해보겠습니다. 주식 매매로 1,000만원의 수익이 발생했고 매매수수료가 20만원이라고 가정해볼까요? 먼저 1,000만원에서 기본공제 250만원과 매매수수료 20만원을 빼면 과세표준이 730만원이 됩니다. 여기에 세율 22%를 곱하면 최종 납부해야 할 세금은 160.6만원이 됩니다.

과세표준 = 730만원 (1,000만원 - 250만원 - 20만원)

납부세액 = 160.6만원 (730만원 × 22%)미국주식 수익 신고기한

2024년에 거래한 해외주식의 양도소득세는 다음 해인 2025년 5월 1일부터 31일까지 신고해야 합니다. 신고나 납부 기한을 지키지 않으면 상당한 불이익이 있는데요, 무신고 시 20%, 과소신고 시 10%의 가산세가 부과되며, 납부를 늦게 할 경우 미납세액에 대해 하루당 0.03%의 추가 가산세가 발생합니다.

가산세

- 2024년 거래분 신고기간 : 2025년 5월 1일 ~ 31일

- 무신고 가산세 : 20%

- 과소신고 가산세 : 10%

- 납부지연 가산세 : 일 0.03%

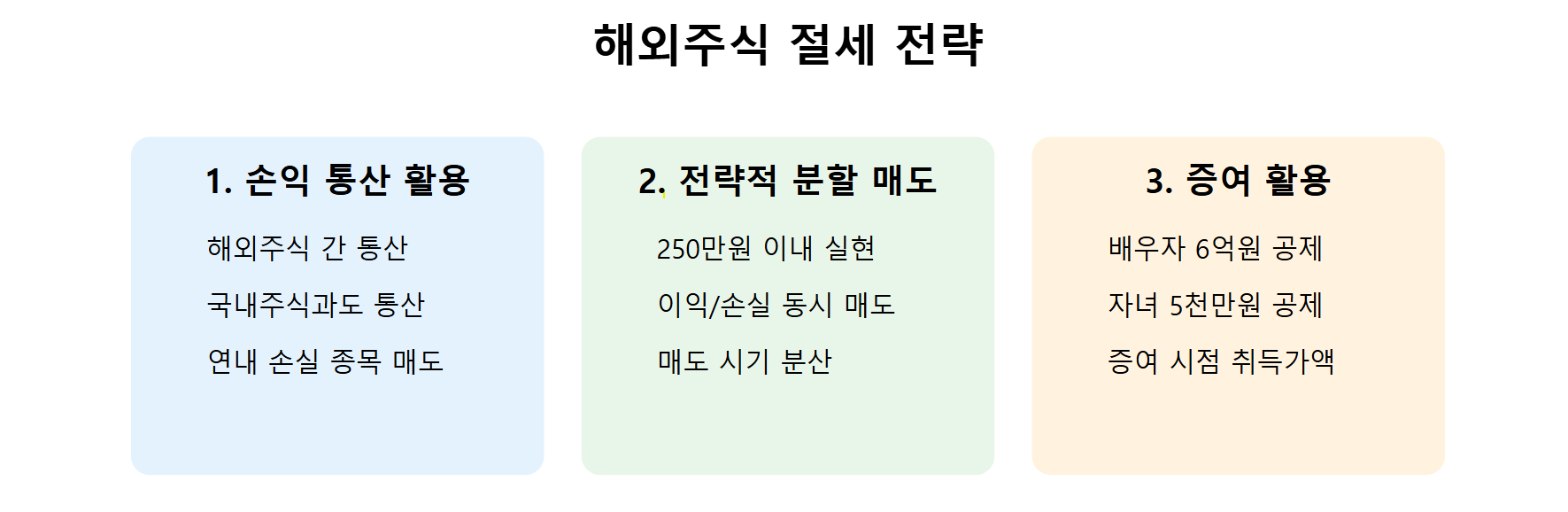

미국주식 수익 양도세 절세 전략

첫째, 해외주식 간은 물론 국내 과세대상 주식과도 손익 통산이 가능하므로, 평가손실이 발생한 종목을 연내 매도하여 이익을 상쇄할 수 있습니다. 둘째, 수익이 큰 종목의 매도 시기를 분산하여 연간 양도차익을 250만원 이내로 조절하면 비과세 혜택을 받을 수 있습니다. 셋째, 배우자에게는 10년간 6억원까지, 성인 자녀에게는 5,000만원까지 증여세 공제가 가능하므로, 증여 후 매도하면 증여 시점의 시가를 취득가액으로 인정받아 양도세를 크게 줄일 수 있습니다.

1. 손익 통산 활용

- 해외주식 간 손익 통산 가능

- 국내 과세대상 주식과도 손익 통산 가능

- 평가손실 종목 연내 매도로 이익 상계

2. 전략적 분할 매도

- 연간 양도차익 250만원 이내 실현으로 비과세 혜택

- 이익/손실 종목 동시 매도로 과세표준 조정

- 매도 시기 분산으로 세부담 최적화

3. 증여 활용

- 배우자: 10년간 6억원까지 증여세 공제

- 성인 자녀: 5,000만원까지 증여세 공제

- 증여 후 매도 시 취득가액이 증여 시점 시가로 적용

주의사항

- 증여가액은 증여일 전후 2개월 종가 평균액 기준

- 환율 변동이 절세 효과에 영향

- 연말 거래는 결제일(T+1) 기준 적용

- 신고/납부 기한 준수로 가산세 회피

처음 해외주식 투자를 시작한 투자자들은 양도소득세 신고에 특히 주의가 필요합니다. 정확한 신고와 납부로 불필요한 가산세를 피하고, 다양한 절세 전략을 활용하여 투자 수익을 최적화하시기 바랍니다.

'주식투자' 카테고리의 다른 글

| 눈물의 SQQQ 그래도 배당은 있었다 (0) | 2025.01.02 |

|---|---|

| eVTOL 기술기업 HOVR 뉴호라이즌 에어크래프트 (0) | 2024.12.30 |

| IoT 보안기술 기업 실스크 SEALSQ 1112% 급상승 (2) | 2024.12.18 |

| 엔비디아가 투자한 서브 로보틱스 (3) | 2024.12.14 |

| 트럼프 수혜주 언유주얼 머신스 (2) | 2024.12.11 |